IČ DPH je označenie pre identifikačné číslo dane z pridanej hodnoty, ktoré je pridelené správcom dane pre osoby zaregistrované pre platenie DPH alebo osoby, ktoré obchodujú so zahraničím. Identifikačné číslo dane z pridanej hodnoty (IČ DPH) je podobné ako daňové identifikačné číslo (DIČ) s výnimkou predpony/prefixu SK pre identifikáciu štátu, kde bola daná registrácia vydaná. V zahraničí sa najčastejšie pre označenie IČ DPH používa skratka VAT z anglického pomenovania (Value added tax). V prípade, že váš tuzemský obchodný partner respektíve zahraničný partner disponuje IČ DPH číslom potom mu môžete predať tovar alebo službu bez DPH. Osvedčenie o pridelení IČ DPH dostane osoba od daňového úradu na ružovej kartičke. Odo dňa doručenia kartičky sa stáva osoba platiteľom DPH a má povinnosť na dokladoch uvádzať DPH v súlade so zákonom.

Medzinárodné označenie pre IČ DPH

| Názov členského štátu | skratka pre DIČ | Prefix IČ DPH | Počet znakov |

| Rakúsko | UID | ATU | 8 čísiel |

| Belgicko | BTW-nr Mwst-nr | BE | 10 čísiel |

| Bulharsko | ДДС номер | BG | 9-10 čísiel |

| Chorvátsko | PDV-ID; OIB | HR | 11 čísiel |

| Cyprus | ΦΠΑ | CY | 9 čísiel |

| Česká republika | DIČ | CZ | 8-10 čísiel |

| Dánsko | CVR | DK | 8 čísiel |

| Estónsko | KMKR | EE | 9 čísiel |

| Fínsko | ALV nro | FI | 8 čísiel |

| Francúzsko | n° TVA | FR | 2 znaky + 9 čísiel |

| Nemecko | USt-IdNr. | DE | 9 čísiel |

| Grécko | ΑΦΜ | EL alebo GR | 9 čísiel |

| Maďarsko | ANUM | HU | 8 čísiel |

| Írsko | VAT alebo CBL | IE | 7 čísiel + 1-2 znaky |

| Taliansko | P.IVA | IT | 11 čísiel |

| Lotyšsko | PVN | LV | 11 čísiel |

| Litva | PVM kodas | LT | 9-12 čísiel |

| Luxembúrsko | No. TVA | LU | 8 čísiel |

| Malta | Vat | MT | 8 čísiel |

| Holandsko | Btw-nr. | NL | 9 čísiel + B + 2 čísla |

| Poľsko | NIP | PL | 10 čísiel |

| Portugalsko | NIF alebo NIPC | PT | 9 čísiel |

| Rumúnsko | CIF | RO | 2-10 čísiel |

| Slovensko | IČ DPH | SK | 10 čísiel |

| Slovinsko | ID za DDV | SI | 8 čísiel |

| Španielsko | NIF (CIF) | ES | Znak + 7 čísiel + znak |

| Švédsko | Momsnr. | SE | 12 čísiel |

| Anglicko | Vat | GB | 9-12 čísiel |

Ako overím zahraničné IČ DPH?

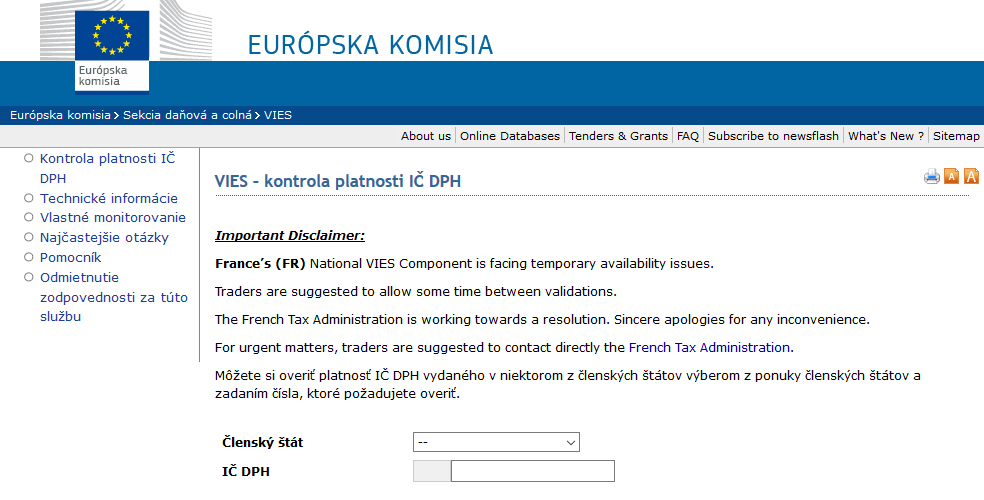

Tovar alebo služba dodaná z tuzemska do iného členského štátu EU môže byť oslobodená od dane v prípade, že nadobúdateľ je osobou identifikovanou pre daň a má platný VAT. Pred tým, ako vystavíte faktúru bez DPH je nutné overiť či sa osoba prijímajúca službu alebo tovar nachádza v zozname osôb registrovaných pre DPH vo svojom členskom štáte. Toto jednoducho overíte na portáli Európskej komisie na podstránke VIES – kontrola platnosti IČ DPH. Postup na samotné overenie IČ DPH v rámci stránky VIES je viac ako jednoduchý. Zo zoznamu treba vybrať štát vášho obchodného partnera a zadať čísla a znaky v rámci jeho IČ DPH. Systém následne vyhľadá, či je dané identifikačné číslo platné alebo nie.

OVERENIE ZAHRANIČNÉHO PARTNERA – http://ec.europa.eu/taxation_customs/vies/?locale=sk

Ako overím domáce IČ DPH?

Ako overím domáce IČ DPH?

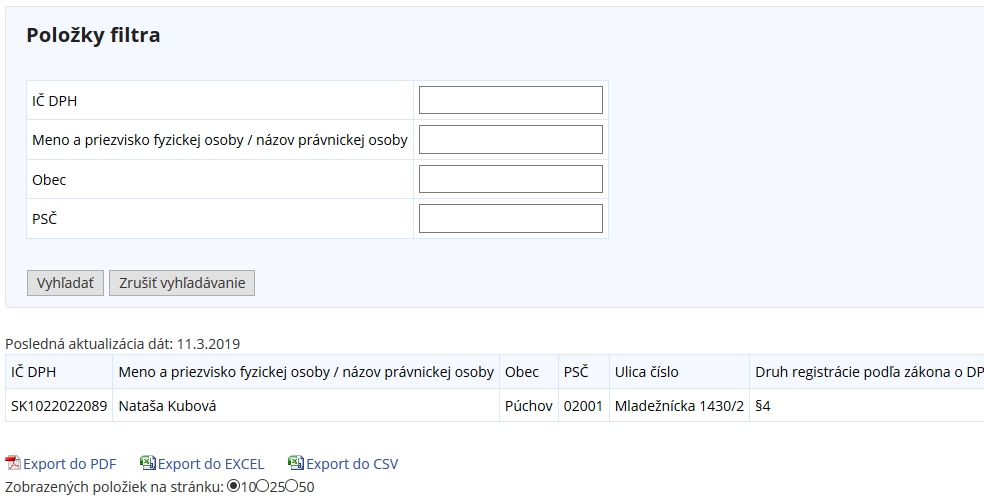

Portál finančnej správy poskytuje možnosť overiť, či váš obchodný partner zo Slovenska je reálne platiteľom DPH. Finančná správa neustále aktualizuje tento zoznam v rámci svojej internetovej stránky v zmysle paragrafu 52 odsek 5 zákon č. 563/2009. Vyhľadávať v zozname môžete podľa IČ DPH, mena a priezviska fyzickej osoby, názvu právnickej osoby a ich adresy. Vygenerovaný zoznam je následne možné exportovať do pdf, xls a cvs súborov.

Ak zistite, že IČ DPH vášho partnera je platné, nezabudnite na ďalšie náležitosti faktúry podľa §74 zákona o DPH ako je:

1.) Dodávateľ – meno a priezvisko, názov firmy, adresa miesta podnikania alebo prevádzky, IČ DPH

2.) Príjemca tovaru alebo služby – meno a priezvisko, názov spoločnosti, adresa jeho sídla, IČ DPH

OVERENIE DOMÁCEHO PARTNERA – https://www.financnasprava.sk/sk/elektronicke-sluzby/verejne-sluzby/zoznamy

Registrácia pre IČ DPH

- Registrácia IČ DPH podľa §4

Registrácia podľa §4 vznika osobe, ktorá má sídlo a podniká na Slovensku v prípade, že za 12 nasledujúcich kalendárnych mesiacov dosiahla obrat 49 790€. Po splnení tejto podmienky sa je osoba povinná zaregistrovať ako platiteľ DPH. Žiadosť o túto registráciu môže podať aj osoba, ktorá tento obrat nedosiahla, ale chce sa registrovať dobrovoľne.

- Registrácia IČ DPH podľa §7

Registrácia podľa §7 vznika v prípade, že neplatiteľ DPH v rámci Slovenska nadobúda tovar z iného členského štátu EU. Takto zaregistrované osoby majú povinnosť platiť daň, ale nemajú nárok na odpočítanie dane. Registráciou podľa §7 sa nadobúdatelia nestávajú platiteľmi dane.

- Registrácia IČ DPH podľa §7a

Registrácia podľa §7a vzniká neplatiteľom DPH, ktorí sú príjemcami služieb od zahraničných osôb v rámci EU, pri ktorých vzniká povinnosť platiť daň. Môže sa jednať napríklad o nákup reklamných služieb od zahraničných firiem typu Facebook, Google atď. Registrovať sa pre §7a musia aj neplatitelia DPH, ktorí dodávajú služby zo Slovenska pre iné členské štáty. Registrovať sa je nutné pred dodaním alebo prijatím služieb do zahraničia.

Rozdiel medzi IČ DPH a DIČ

IČ DPH takisto ako DIČ majú zhodné 10-miestne číslo s výnimkou, že pri IČ DPH je pred číslom predpona respektíve prefix štátu, v ktorom je podnikateľ registrovaný. Na Slovensku je to prefix SK. DIČ je označenie pre daňové identifikačné číslo, ktoré dostane podnikateľ povinne do 30 dní od začiatku podnikania. Podnikatelia sú povinní uvádzať DIČ na všetkých vydaných dokladoch s výnimkou ak je podnikateľ platca DPH kedy uvádza len IČ DPH. IČ DPH je naopak identifikačné číslo pre daň z pridanej hodnoty. Daňový úrad ho prideľuje platiteľom DPH, alebo osobám, ktoré nie sú platitelia DPH, ale vyplýva im to zo zákona ( pozri Registrácia pre IČ DPH)

Čierny zoznam platiteľov DPH

Stránka finančnej správy uverejňuje zoznam nezodpovedných platiteľov dane, ktorým bola zrušená registrácia pre DPH v zmysle paragrafu 52 odsek 6 zákona č. 563/2009. V zozname môžete vyhľadávať podľa samotného IČ DPH alebo názvu subjektu a jeho adresy.

{kind=link}